¿Creéis que fue positivo que se abandonara el patrón oro en los 70?

¿Vuelta al patrón oro?

nunca- Colaborador estrella

- Cantidad de envíos : 5989

Reputación : 7014

Fecha de inscripción : 14/07/2011

Localización : En la izquierda de los mundos de Yupy

nunca- Colaborador estrella

- Cantidad de envíos : 5989

Reputación : 7014

Fecha de inscripción : 14/07/2011

Localización : En la izquierda de los mundos de Yupy

Para complementar el hilo.

[Tienes que estar registrado y conectado para ver este vínculo]

[Tienes que estar registrado y conectado para ver este vínculo]

Jordi de Terrassa escribió:Aprecido Sion;

Lo que es motivo de alegría es que la decisiones sobre el futuro económico y político de un Pueblo, las tome el propio pueblo mediante la celebración de un referéndum.

Ahora lo que hay que explicar al pueblo griego, y al resto de pueblos, la estafa y el robo de la deuda pública sobre los pueblos por parte de las oligarquías financieras.

El denominado dinero fiduciario cuyo valor real es muy inferior a su valor nominal, pero que es impuesto, de forma general por los estados, como medio de pago y depósito de valor. Los billetes y monedas que manejamos en la actualidad pertenecen a esta categoría de dinero fiduciario. El dinero fiduciario no está respaldado por valor de uso alguno, salvo que por imperativo legal sirve como forma de pago de la fuerza de trabajo, es decir, es un porta-valor de fuerza de trabajo. Es creado como privilegio monopolista de los políticos profesionales, es la legalización de la ancestral práctica fraudulenta de devaluar la moneda bajando la ley del metal del que está hecha.

En el siglo XIII tras su viaje a China Marco Polo hace las primeras referencias que existen en Occidente acerca de la producción y uso del papel moneda, forma de pago incomprensible para las condiciones imperantes en Europa durante aquella época. Es en el siglo VII a.C. en la actual China cuando se tiene constancia del primer papel moneda, aunque su uso oficial no sería hasta el siglo VII d.C. Los chinos llamaron a los billetes “dinero volante”, debido al escaso peso de éstos y a la facilidad con que circulaban en un área relativamente grande. Los primeros billetes que se hicieron en Europa tienen su origen en la península Ibérica emitidos por los Reyes Católicos en el año 1483, para financiar el último episodio de la Reconquista, la guerra contra el Reino de Granada. En el período 1641-1666, el Banco de Estocolmo emitió billetes de la mano del cambista Johan Palmstruch, su fundador, quien los entregaba como recibo para quien depositaba oro u otro metal, frente a una súbita devaluación de la moneda de cobre. Fue en Inglaterra donde los billetes tuvieron mayor aceptación; donde los joyeros los entregaban contra depósitos en metales preciosos en sus bóvedas. La evolución por la cual los estados emitían billetes y monedas, que daban derecho a su portador a intercambiarlos por oro o plata de las reservas del país, es el siguiente;

- En los siglos XVIII y XIX, muchos países tenían un patrón de dos metales, basado en oro y plata.

- Entre 1870 y la Primera Guerra Mundial se adoptó principalmente el Patrón oro, de forma que cualquier ciudadano podría transformar el papel moneda en una cantidad de oro equivalente.

- En el periodo entre guerras mundiales se trató de volver al Patrón Oro, si bien la situación económica y la crisis o “crack” del 29 terminó con la convertibilidad de los billetes en oro para particulares.

- Al finalizar la Segunda Guerra Mundial, los aliados establecieron un nuevo sistema de usura en los acuerdos de Bretton Woods, en los cuales se establecía que todas las divisas serían convertibles en dólares estadounidenses, el dólar estadounidense sería convertible en lingotes de oro a razón de 35 dólares por onza para los gobiernos extranjeros. El patrón cambio oro es un sistema monetario por el cual se fija el valor de una divisa en términos de una determinada cantidad de oro, o cualquier otro bien. El emisor de la divisa garantiza poder devolver al poseedor de sus billetes la cantidad de oro en ellos representada. Este sistema se reimplantó al final de la Segunda Guerra Mundial, en Bretton Woods, cuando surgió el Fondo Monetario Internacional (FMI). Las divisas que garantizaban el cambio al oro fueron el dólar y la libra esterlina. Este sistema dio lugar a una estabilidad relativa y duradera, de 1944 a 1971. La mayoría de las economías del mundo se desarrollaron, por lo que esa etapa se conoce en la historia como la "Edad de oro".

- En 1971, las políticas fiscales expansivas de los EE.UU., motivadas fundamentalmente por el gasto bélico de Vietnam, provocaron la abundancia de dólares, planteándose dudas acerca de su convertibilidad en oro. Esto hizo que los bancos centrales europeos intentasen convertir sus reservas de dólares en oro, creando una situación insostenible para los EE.UU. Ante ello, en diciembre de 1971, el presidente de EE.UU. Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro, para los gobiernos y bancos centrales extranjeros. Suiza, en 1998, fue el último país en abandonar el patrón oro.

El monopolio del estado de la emisión de dinero fiduciario, impone que los banqueros tengan el privilegio de obtener el dinero más barato que el resto de ciudadanos. El Banco Central Europeo presta el dinero al 0,05 %, 10/09/2014. Los banqueros son los únicos ciudadanos que tienen el privilegio de conseguir préstamos con este tipo de interés, el resto de ciudadanos debemos pagar a los banqueros.

El Gobierno establece que la Fábrica Nacional de la Moneda y Timbre imprima billetes por valor de 1.000.000 €, a través del Banco Central lo presta a los banqueros con un interés del 0,05 %, los banqueros depositan el 1.000.000 € en una cuenta, acto seguido, utilizando el privilegio del coeficiente de caja del 2 %, compran deuda del estado por valor de 49.000.000 €, por ejemplo bonos del estado a 5 años con un interés del 4’25 %. El primer año los banqueros obtienen por los bonos:49.000.000 € ∙ 4,25 % = 2.082.500 €Con los que devuelven al Banco Central el 1.000.000 € más los 500 € de intereses. Los banqueros obtienen un beneficio total de:2.082.500 € ∙ 5 años= 10.412.500 €De intereses, si se suma el capital inicial:10.412.500 € + 49.000.000 € = 59.412.500 €A esta cantidad se le resta el préstamo inicial pedido por el banco y los intereses:59.412.500 € − 1.000.000 € − 500 € = 58.412.000 €Que da la cantidad a pagar por el conjunto de clases populares por medio de los impuestos.

¿Por qué los políticos profesionales endeudan el estado?

¿Por qué, si es el estado el que crea el dinero, los políticos profesionales hacen pagar, a los ciudadanos, intereses por ese dinero con la deuda pública?

¿Por qué todos los ciudadanos no pueden participar en igualdad de condiciones en el negocio usurero?

No faltan políticos profesionales, banqueros y expertos economistas que nos aseguran los enormes perjuicios que nos causaría que el estado imprimiera papel moneda para financiarse en caso de necesidad, por el que solo tendrían que pagar los ciudadanos el precio de la inflación, y los enormes beneficios que reporta a la ciudadanía que el estado imprima papel con letras, bonos y pagares, otra forma de dinero, que aparte de la inflación hace pagar a los ciudadanos el monto del principal más los intereses del préstamo, vía impuestos.

Los políticos cuentan que recaudan impuestos para pagar los servicios que presta el estado. La realidad es que los políticos recaudan impuestos para repartírselos con los banqueros.

En la actualidad, esta es la forma principal de acumulación y concentración de capital que utilizan las oligarquías financieras, aunque es una práctica antigua. Como puso al descubierto Marx en EL CAPITAL, TOMO I:Karl Marx en El Capital, tomo I, capítulo XXIV, \"la llamada acumulación originaria" escribió:El extraordinario papel desempeñado por el sistema de la deuda pública y por el moderno sistema impositivo en la transformación de la riqueza social en capital, en la expropiación de productores autónomos y en la opresión de los asalariados, ha inducido a no pocos escritores como William Cobbett, Doubleday, etcétera a ver erróneamente en dichos sistemas el motivo de toda la miseria popular moderna y "Si los tártaros invadieran hoy a Europa, costaría muchos esfuerzos hacerles entender qué es, entre nosotros, un financista." (Montesquieu, "Esprit des lois", t. IV, p. 33, ed. de Londres, 1769.) Con la deuda pública surgió un sistema crediticio internacional, que a menudo encubría una de las fuentes de la acumulación originaria en un país determinado. Por ejemplo, las ruindades del sistema veneciano de rapiña constituían uno de esos fundamentos ocultos de la riqueza de capitales de Holanda, a la cual la Venecia en decadencia prestaba grandes sumas de dinero. Otro tanto ocurre entre Holanda e Inglaterra. Ya a comienzos del siglo XVIII las manufacturas holandesas han sido ampliamente sobrepujadas y el país ha cesado de ser la nación industrial y comercial dominante. Uno de sus negocios principales, entre 1701 y 1776, fue el préstamo de enormes capitales, especialmente a su poderosa competidora Inglaterra. Un caso análogo lo constituye hoy la relación entre Inglaterra y Estados Unidos. No pocos capitales que ingresan actualmente a estados Unidos sin partida de nacimiento, son sangre de niños recién ayer capitalizada en Inglaterra. “La gran parte que toca a la deuda pública, así como al sistema fiscal correspondiente, en la capitalización de la riqueza y la expropiación de las masas, ha inducido a una serie de escritores como Cobbett, Doubleday y otros a buscar erróneamente en aquélla la causa fundamental de la miseria de los pueblos modernos.

[Tienes que estar registrado y conectado para ver este vínculo]

Saludos.

ajuan- Administrador

- Cantidad de envíos : 9382

Reputación : 11102

Fecha de inscripción : 09/05/2010

Localización : Latinoamerica

Sacado de una pagina liberal pero pongo para complementar tambien sobre la cuestion "Patron Oro":

Hilos relacionados que podrian interesar:

[Tienes que estar registrado y conectado para ver este vínculo]

Saludos!

[Tienes que estar registrado y conectado para ver este vínculo] escribió:Un antagonismo casi histérico hacia el patrón oro une a todos los estatalistas. Parecen darse cuenta, tal vez con mayor claridad y sutileza que muchos liberales, que el oro y la libertad económica son inseparables, que el patrón oro es un instrumento del laissez-faire, y que cada uno implica y requiere el otro.

~ Alan Greenspan[1]

Los liberales suelen hablar con añoranza de una cosa rara llamada patrón oro. ¿Qué es y por qué le dan tanta importancia?

La definición decimonónica

El patrón oro era la forma en que se organizaba el sistema financiero internacional en el siglo XIX. Consistía en algo tan simple como definir una divisa en términos de oro. Así, por ejemplo, el dólar americano estaba definido como una veinteava parte de una onza de oro. Y la libra esterlina era aproximadamente una cuarta parte de una onza de oro. Es decir, tener un dólar equivalía a tener un “vale por 1/20 onzas de oro”. Puesto que la definición de cada divisa en términos de oro era fija, bien podríamos decir que existía una moneda única mundial, que era el oro. Por motivos de comodidad la gente usaba billetes de papel para hacer las comprar y ventas. Luego, uno podía ir al banco a que le cambiaran el papel por su equivalente en oro.

Ahora bien, las implicaciones eran muchas e importantes.

Para empezar, ¿qué vieron en el oro para que llegara a ser la moneda mundial de facto? La confianza en el oro ya venía de lejos. La historia económica nos recuerda que el público ha desconfiado muchas veces del dinero emitido por reyes y banqueros, pero nunca jamás ha desconfiado del oro.

Veamos cómo el oro fue abriéndose paso entre los distintos bienes que se usaron como dinero.

El trueque y los primeros dineros

Los primeros intercambios comerciales que se realizaron en la historia fueron trueques. Es decir, se intercambiaba un bien por otro, sin hacer uso del dinero.

Sucedía, sin embargo, que a veces uno quería conseguir cierto bien, por ejemplo manzanas, y estaba dispuesto a dar otro a cambio, por ejemplo pescado; pero no encontraba a nadie dispuesto a darle manzanas a cambio de pescado, por mucho pescado que ofreciese.

¿Qué podía hacer uno ante tal situación? No le quedaba más remedio que enterarse de qué bien quería adquirir el vendedor de manzanas, tal vez pan, y tratar de cambiar pescado por pan y luego ir al pescadero y comprarle el pescado a cambio del pan. Pero, tal vez, el panadero tampoco quería pescado. El ir de compras podía convertirse en una auténtica misión imposible.

Cada bien tiene sus características. Y, claro está, había bienes que eran más fáciles de colocar en el mercado que otros. Esto es, bienes que uno podía comprar o vender con mayor facilidad. Eran bienes que, lejos de cubrirse de polvo en las estanterías, circulaban fluidamente por los mercados. Eran los bienes más “líquidos”.

Tal vez a uno no le interesaba lo más mínimo consumir ese bien que tanto le gustaba al mercado. Pero, siendo de los más fáciles de comprar, era fácil conseguirlo a cambio de lo que uno tenia por ofrecer. Y, siendo de los más fáciles de vender, era fácil cambiarlo por lo que uno sí quería consumir.

Así que, inevitablemente, el bien más líquido acababa por ganarse una demanda que no estaba relacionada con el deseo de consumirlo directamente, sino que estaba basada en el conocimiento de que era fácil, con él, conseguir los demás bienes.

De esta manera, al bien más líquido del mercado se le llamó dinero. Friedrich von Hayek, de hecho, llegó a decir que sería más preciso usar el término dinero como adjetivo y no como sustantivo. Es decir, cuanto más líquido es un bien, más dinero (o dinerable) es ese bien.

Lo que el dinero es y lo que no es

Obsérvese que el dinero facilitó enormemente los intercambios. Sin duda, esto permitió una mayor prosperidad, pero el dinero per se no creó riqueza.

Es más, el dinero sólo tiene valor cuando la riqueza ya existe. Su razón de ser es precisamente la de representar riqueza que ya ha sido producida o se está produciendo pero que todavía no se ha consumido, es decir, bienes y servicios que podemos intercambiar por otros.

Debería quedar claro entonces que, si la riqueza producida por una economía no ha aumentado, un aumento de la cantidad de dinero no servirá para enriquecer esa economía.

Esto es esencial: analicémoslo por reducción al absurdo. Si pudiésemos crear riqueza a fuerza de crear dinero, en situaciones de gran carestía podríamos prosperar con la sola ayuda de la emisión de dinero. Supongamos que ya llevamos dos días completamente aislados en un atolón desolado donde no hay nada con que alimentarnos y nuestras fuerzas empiezan a fallarnos, pero tenemos un millón de euros. Bien, ¿cuanto vale ese millón de euros? Prácticamente nada. Y esos mismos trozos de papel en cualquier ciudad del Viejo Continente serían una fortuna.

Incluso los gobiernos y bancos centrales de los países más pobres tienen poder para acuñar dinero. Dado que imprimir billetes es relativamente barato, pueden entregar a cada ciudadano muchos billetes con muchos ceros a la derecha. Si el dinero fuese riqueza per se, la pobreza en este mundo sería virtualmente imposible.

El oro se impone

Hubo un sinfín de bienes que fueron, en algún momento de la historia en algún lugar del mundo, dinero. Vacas, conchas, pequeños discos de cobre o bronce o hierro, hojas secas de tabaco, cigarrillos, etcétera. Pero, finalmente, en el mercado se prefirió el oro.

Para que un bien pueda intercambiarse con mucha fluidez, lo cual, como hemos visto, es imprescindible para que pueda llegar a ser dinero, necesita cumplir ciertos requisitos:

Primera, transportable, es decir, su valor ha de ser alto en relación con su peso, para poder comerciar con lugares lejanos.

Segunda, divisible, para facilitar las transacciones menores.

Tercera, homogéneo, para que cada una de las partes en que lo dividimos sea igual.

Cuarta, duradero, para que mantenga su valor mientras lo tenemos almacenado entre su compra y su venta.

Quinta, difícil de falsificar.

Ningún bien satisfizo tan bien estas condiciones como el oro.

El señoraje...

Hemos visto que el dinero surgió del mercado, no de ley alguna. Sin embargo, como suele suceder, una vez el mercado lo hubo creado, las leyes lo regularon.

Los poderosos se esforzaron por conseguir el monopolio de su emisión. Y así se empezaron a acuñar monedas metálicas con la efigie de los gobernantes. El valor de la moneda en el mercado venía determinada por el valor que el mercado otorgaba al metal de que estaba hecha. De manera que una moneda de cobre solía valer menos que una de plata y ésta menos que una de oro.

Pero, una vez que el poder público se hizo con el monopolio de la emisión, pudo determinar por ley el valor de cambio de esas monedas. Fijado ese valor, el soberano podía reducir la proporción del metal valioso de la moneda y poner en su lugar un metal más barato. La moneda entonces valía legalmente más que lo que valían los metales de que estaba compuesta. O dicho de otra manera, por arte de legislación, el soberano podía comprar cobre para fabricar monedas y venderlas a precio de oro.

Obviamente, el mercado no reconocía por mucho tiempo ese sobrehumano poder que los gobernantes se otorgaban a sí mismos. Y, con el tiempo, cuando uno quería pagar algo con esas monedas legalmente falsificadas se encontraba con que le pedían un precio más elevado.

...y la inflación

Lo que antes se podía comprar con cierto número de monedas de oro, ahora se compraba con un número superior de monedas porque cada una de las nuevas monedas contenía menos oro. Y, por lo que hemos visto antes, lo que importaba al comprador era la cantidad de oro que acababa en su caja de caudales, no el número de retratos del rey de turno.

El soberano vanamente pretendía que las monedas que contenían poco oro valiesen tanto como las que tenían más oro. Es decir, mediante leyes pretendía inflar el valor de unas monedas poco valiosas. A medida que en el mercado se iban dando cuenta de lo poco que valía realmente cada una de esas monedas, los vendedores pedían más monedas, o sea, subían el precio de sus bienes. El resultado era que todos los precios expresados en esa moneda se encarecían. A esto se llamó inflación.

No tardaron mucho en aparecer teóricos, como el padre Juan de Mariana[2], que negaron al gobierno la legitimidad para reducir el contenido de metal precioso de las monedas.

El papel moneda

En el mercado, la gente siguió esforzándose por encontrar dineros todavía mejores que el oro. Una de las desventajas de éste era su más que considerable peso.

Así que fue imponiéndose la costumbre de pagar con unas notas de papel que otorgaban al portador la posesión de cierta cantidad de oro depositada en cierto lugar. Aunque los billetes de papel más antiguos parecen ser un invento chino, una vez más, el desarrollo de esta novedad se produjo sobre todo en Occidente.

Estos billetes eran como los vales de una consigna cualquiera. Tenerlos equivalía a ser el propietario del oro depositado en alguna caja fuerte. Una multitud de bancos comerciales de todo el mundo emitían este tipo de notas de papel.

El patrón oro decimonónico

Aunque, como hemos visto, el oro ha sido a menudo dinero y, por tanto, ha habido varios patrones oro, cuando se habla de “el” patrón oro se hace referencia a la forma en que se organizaba el sistema financiero internacional en el siglo XIX. Recordemos que consistía en algo tan simple como definir una divisa en términos de oro. Así, por ejemplo, el dólar americano estaba definido como una veinteava parte de una onza de oro. Y la libra esterlina era aproximadamente una cuarta parte de una onza de oro. Es decir, tener un dólar equivalía a tener un “vale por 1/20 onzas de oro”. Puesto que la definición de cada divisa en términos de oro era fija, bien podríamos decir que existía una única divisa mundial, que era el oro.

Cuando un banco emitía esos billetes, sabía que a partir de ese momento podía presentársele un cliente con alguno de ellos exigiendo al banco que se lo cambiara por la correspondiente cantidad de oro. Los bancos, comprensiblemente, se guardaban muy mucho de emitir dinero a lo loco; muy al contrario, trataban de mantener una relación sensata entre el dinero que habían emitido y sus propias reservas de oro.

De esta manera, cuando el público desconfiaba de algún banco y se formaban largas colas ante sus oficinas para retirar el dinero, la mayoría de clientes conseguía salir con oro en sus manos. Así, conservaban su riqueza mayormente intacta, por muchas dificultades que hubiese en el sistema bancario. Nada que ver con los que sucedería un siglo más tarde.

Hasta aquí puede verse que las ventajas de ese sistema para la gente común eran considerables, a costa de exigir una enorme disciplina a los bancos emisores. Pero las ventajas no terminaban aquí, ni mucho menos.

El verdadero Siglo de Oro

Recapitulemos. Los bancos emisores iban sacando dinero al mercado a un ritmo muy semejante al del aumento de las reservas de oro. Si un banco violaba este principio y emitía demasiados billetes no respaldados por oro, se le retiraba la confianza y, en el peor de los casos, tenía que cerrar. Pero el dinero respaldado por el oro de bancos más sensatos mantenía su valor y los ciudadanos no tenían que pagar por las fechorías de los banqueros.

Un dinero mundial que mantiene su valor estable a lo largo de las décadas tiene dos importantes consecuencias:

Primera; los precios se mantienen estables, es decir, la inflación es insignificante.

Segunda; los tipos de cambio son estables, es decir, no es que se hagan esfuerzos para mantener una paridad fija artificial sino que no existen presiones que pongan en peligro ese equilibrio, lo cual es una bendición para el comercio internacional.

Puede entenderse que con una inflación bajo control, un gasto público bajo control, unos bancos emisores bajo control y un tipo de cambio bajo control, la tranquilidad económica era tal que prosperar económicamente se convirtió en lo normal.

Tal fue la situación financiera mundial durante el siglo XIX, desde las Guerras Napoleónicas hasta la Primera Guerra Mundial.[3]

Oro o guerra

Puesto que la cantidad de dinero que podía emitir el sistema estaba limitada por la cantidad de reservas de oro y puesto que la cantidad disponible de oro aumenta muy poco de un año para otro, la cantidad de dinero que se emitía anualmente no variaba mucho. Los gobiernos, por tanto, no podían echar mano de la máquina de imprimir billetes para financiar gastos extraordinarios.

Tanto era así que cuando había enormes gastos “inevitables” como las guerras, solían suceder dos cosas:

Primera y principal; se hacía todo lo posible para acabar con la guerra cuanto antes para no poner el sistema en apuros.

Y segunda; si la cosa era muy seria, se suspendía temporalmente la paridad de la moneda con el oro.

Detengámonos un poco en este punto porque tiene su intríngulis.

Cuando un banco empezaba a emitir dinero a mayor ritmo del que aumentaban sus reservas de oro, aumentaba el riesgo de que alguien fuese al banco a cambiar sus billetes y le contestaran: “lo siento, no podemos darle oro a cambio de ese papelito”. Tanto si se suspendía la convertibilidad como si no, el mal trago llegaba después de la guerra. Entonces, veían que la cantidad de oro que les quedaba era muy insuficiente para hacer frente a tantos billetes y tenían que “redefinir” a la baja la divisa en términos de oro, o sea, devaluarla. (Recordemos: devaluación implica que comprar al extranjero es más caro y vender es más barato). Precisamente después de una guerra eso era muy amargo porque la prioridad era la reconstrucción. Reconstruir es más difícil cuando comprar materiales de construcción (y cualquier otro producto) al extranjero es más caro. Si se volvía a la convertibilidad sin devaluar se arriesgaba a quedarse con sus reservas de oro vacías, o sea, en la bancarrota.

Embarcarse en una guerra, aunque se tuviese las de ganar, era una insensatez, por eso hubo tan pocas en el siglo XIX.

O guerra o patrón oro.

Efectivamente, a mediados de la década de 1910 se “sabía” que la Gran Guerra duraría unos pocos meses a lo sumo porque los gobiernos no podrían soportar un estrago mayor contra sus reservas de oro. A excepción de Estados Unidos, que no entró en la guerra hasta que ésta estuvo muy avanzada, todos los países abandonaron el patrón oro para poder hacer frente al inmenso gasto bélico.

Cantidad o calidad

Por aquel entonces, se había popularizado entre los economistas una teoría que pretendía explicar los fenómenos monetarios. En vez de fijarse en la liquidez del dinero, se centraba en su cantidad. Estos cuantitativistas opinaban que el hecho de que una divisa fuese convertible en oro era irrelevante, lo que tenía importancia eran simplemente las variaciones en su cantidad. Irving Fisher lo expresó con esta ecuación:

M · V = P · Q

Donde M es la cantidad de dinero (oferta monetaria), V es la velocidad de circulación (las vueltas que da el dinero por el mercado), P es el nivel general de precios y Q es la producción nacional de bienes y servicios. Como los soberanos de antaño, pensaban que lo importante para los que usan dinero es la cantidad de retratos del rey de turno y no la valoración que de esos retratos haga el mercado. Con una teoría así se abría el camino hacia unas divisas no respaldadas por oro en absoluto, esto es, divisas cuyo valor se basaría en la confianza del mercado en la buena gestión de los bancos centrales. Estas divisas no respaldadas se conocerían como “moneda fiduciaria”, del latín fides, confianza.

Esta teoría, sin embargo, no fue aceptada por todos. Entre sus críticos destacó Benjamin M. Anderson, Jr.[4]:

El mundo bancario no tiene la menor dificultad en reconocer ese mínimo de veracidad de la teoría cuantitativa que sostiene que el valor del oro, acuñado o no, no es independiente de su cantidad en relación con la demanda mundial para fines monetarios y para fines de consumo. Ninguna teoría monetaria lo negaría. Ésta es una verdad que, lejos de ser propiedad exclusiva de la escuela de la teoría cuantitativa, es admitida por cualquier estudioso serio de esta materia. Pero esa proposición queda inmensurablemente lejos de la proposición de que el Estado, o un banco emisor, pueda tomar unos trozos de papel carentes de valor, imprimir algo sobre ellos, ponerlos en circulación y, a fuerza de limitar su circulación, darles un valor sin cambiarlos o prometer cambiarlos o tener la intención de cambiarlos. ¿De qué fuentes podrían adquirir valor tales trozos de papel? ¿Por qué los aceptarían los productores a cambio de su trabajo o a cambio de los bienes producidos por su trabajo? ¿Por qué los iba a querer nadie? ¿Por qué, en otras palabras, circularían?

Ciertamente, en un mercado libre no circularían. Pero circularon en las economías mixtas del siglo XX porque el gobierno obligaron a usarlos y pusieron dificultades enormes al uso del oro. El motivo de los gobiernos para preferir la moneda fiduciaria a la convertible en oro es fácilmente comprensible, lo explicaría medio siglo más tarde Alan Greenspan en 1966:

El abandono del patrón oro ha permitido a los responsables del Estado del Bienestar usar el sistema bancario para expandir el crédito ilimitadamente. Ellos han creado reservas de papel en forma de bonos nacionales que, mediante una serie de complejos pasos, los bancos aceptan en lugar de activos tangibles y tratan como si de un auténtico depósito se tratara, es decir, como el equivalente de lo que antaño era un depósito de oro. El tenedor de un bono nacional o depósito bancario creado por reservas de papel cree que tiene un derecho sobre un activo real. Pero el hecho es que existen ahora más derechos que activos reales. [Las cursivas son de Greenspan][5]

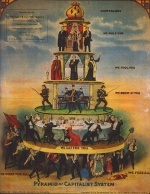

La triple pirámide invertida de la Isla de Jekyll

El Banco de Inglaterra fue el primer banco central de la historia y se creó en 1694, aunque no adquirió su actual forma hasta 1844 con la Peel Act. Una tras otra, las potencias habían ido creando sus propios bancos centrales. La última en subirse al carro fue Estados Unidos. Aunque allí ya había habido varios intentos, la cosa no fraguó hasta que en noviembre de 1910 un grupo de banqueros, reunidos secretamente en la Isla de Jekyll, decidieron crear el Sistema de la Reserva Federal, esto es, el banco central americano. Entró en funcionamiento en diciembre de 1913.

La Reserva Federal consistió en la coordinación de doce bancos. La Reserva emitía billetes respaldándolos con sus reservas de oro. Puesto que se emitían más billetes que oro tenía la Reserva, podría hablarse de que el sistema consistía en una pirámide invertida: muchos billetes que se sostienen sobre una cantidad de oro inferior. Los bancos nacionales podían entonces ofrecer depósitos a sus clientes respaldándolos con los billetes de la Reserva, puesto que aquí tampoco había paridad unitaria y puesto que había varios bancos nacionales, deberíamos dibujar una serie de nuevas pirámides invertidas apoyadas sobre la primera. Finalmente, todos los bancos estatales podían ofrecer crédito respaldado por los depósitos de los bancos nacionales, es decir, una nueva fila de pirámides invertidas.

La triple pirámide invertida de la Conferencia de Génova

Aunque Lord John M. Keynes diría, años más tarde, que el patrón oro era una "bárbara reliquia"; acabada la guerra, las potencias se esforzaron por volver a adoptarlo. Pero, como hemos visto, readoptar el patrón oro implicaba el amargo trago de la devaluación, o la pérdida de gran parte de las reservas de oro.

Inglaterra, que hasta entonces había sido la gran potencia hegemónica y que acababa de salir victoriosa de la Gran Guerra, no estaba dispuesta a rebajarse y regresó al patrón oro en 1926 sin devaluar la libra. (Es decir, los ingleses podrían importar a bajo coste, pero les sería dificilísimo exportar sus productos.)

He aquí la idea que los ingleses consiguieron vender al resto del mundo en la Conferencia de Génova de 1922: Estados Unidos, que había sufrido poquísimo por la guerra, permanecería en el patrón oro, respaldando sus dólares con oro. Las divisas de los demás países, sin embargo, no podrían cambiarse por oro, sino por grandes lingotes de oro. El público en general, claro está, no usaba esos grandes lingotes, con lo que la convertibilidad de estas otras divisas quedaba muy reducida. Es más, las libras esterlinas podrían cambiarse también por dólares y las demás divisas por libras.

Esto era una nueva triple pirámide invertida: los dólares se sostenían sobre una cantidad de oro inferior. Sobre estos dólares se apoyaban las libras, con lo que se formaba una segunda pirámide sobre la primera. Y, finalmente, todas las demás divisas se apoyaban sobre la libra.

El viejo mecanismo del patrón oro, que castigaba a los que emitían demasiados billetes, ya no funcionaba. Ahora, el Banco de Inglaterra podía emitir tantas libras como quisiera porque, en vez de tener que cambiarlas por oro, podía cambiarlas por dólares. Sólo se trataba de convencer a los americanos de que imprimiesen dólares a tropel.

Obsérvese que el peldaño inferior de la triple pirámide invertida de la Conferencia de Génova no era otra cosa que la triple pirámide invertida de la Isla de Jekyll. Queda claro, entones, que este sistema permite crear dinero de la nada y, ciertamente, en los “locos” años veinte pareció que en Estados Unidos se creaba riqueza de la nada. Pero también queda claro que el sistema no era un alarde de estabilidad que digamos, ¡sino un enorme castillo de naipes cabeza abajo!

El caos de entreguerras

Efectivamente, a finales de los años veinte el nuevo sistema se vino abajo.

La Reserva Federal se enfrentaba a un doble desafío.

Por un lado, Estados Unidos estaba pasando por una ligera crisis económica. La Reserva Federal, temerosa de que se produjera una escasez de dinero, aumentó su ritmo de emisión de moneda.

Por otro lado, el banco central inglés se había negado, por motivos políticos, a una necesaria subida de sus tipos de interés. Debido a este tipo de interés artificialmente bajo en Inglaterra, los inversores ingleses preferían tener su dinero en dólares en vez de en libras esterlinas. En consecuencia, se estaba produciendo una gran salida de oro desde Inglaterra hacia Estados Unidos. Para intentar echar una mano a los ingleses, la Reserva Federal decidió imprimir todavía más dinero, que rebajaría el tipo de interés en Estados Unidos hasta situarlo a niveles cercanos a los de Inglaterra. Con tipos de interés parecidos a ambos lados del Atlántico, se acabó la fuga de oro. Pero los problemas acababan de empezar.

La enorme liquidez que la Reserva Federal había inyectado al mercado fue a parar, en gran medida, a los mercados financieros. Con enormes cantidades de dinero barato, los inversores compraron acciones de las empresas líderes en las nuevas tecnologías: automóviles y radio, principalmente. Los índices bursátiles se dispararon. Se estaba creando riqueza de la nada pero los expertos aseguraban que los enormes beneficios bursátiles se correspondían perfectamente con la envidiable situación de la economía real. La realidad era bien distinta, se trataba de una inmensa burbuja financiera. Las acciones de la RCA, por ejemplo, pasaron de 1,5 $ en 1921 a 141 $ en 1929. El 3 de septiembre de 1929 se alcanzó el máximo en Wall Street. La Reserva Federal quiso detener la burbuja parando en seco la expansión monetaria, pero ya era muy tarde y la reventó. Del 24 al 29 de octubre se produjo la caída en picado de la bolsa.

El presidente Herbert C. Hoover primero, como Franklin D. Roosevelt después, intentó frenar la crisis a fuerza de políticas intervencionistas. La crisis se agudizó y se esparció por el mundo. En 1931, Inglaterra abandonó completamente el patrón oro. En julio de 1932, el índice Dow Jones había perdido el 90% de su valor desde los máximos de 1929 y tardaría todavía un cuarto de siglo en recuperar esos niveles. El PIB americano cayó un 60% respecto a 1929 y más de 4.000 bancos cerraron.

En 1933, Roosevelt decidió acabar con la convertibilidad de los billetes de la Reserva Federal para los ciudadanos americanos. Esto es, desde entonces sólo los gobiernos y bancos mundiales podrían cambiar los billetes de la Reserva por oro. Se llegó al extremo de prohibir a los americanos poseer oro. En 1934 Estados Unidos readoptó el patrón oro, pero no a 20 dólares por onza sino a 35.

Los dólares ya no salían a raudales de Estados Unidos. Uno de los países más dependientes de esos dólares era Alemania, que todavía se estaba recuperando de la devastación de la Gran Guerra. La economía teutona no podía dar abasto a sus propias necesidades de reconstrucción ni a las obligaciones de pago que le habían impuesto los vencedores. El gobierno alemán había decidido, en la década anterior, imprimir marcos a lo loco. En poco tiempo, carretillas llenas de billetes de varios millones de marcos eran insuficientes para comprar productos básicos. Esto ya no era inflación, sino hiperinflación. La economía alemana se colapsó a principios de la década de 1920. Con una divisa que no valía nada, obviamente, no había forma de pagar las deudas a los vencedores de la Gran Guerra. Así que tras la devastadora hiperinflación vino el impago de la deuda.

Conscientes del error que había supuesto la impresión sin ton ni son de moneda, los bancos centrales se ciñeron a una política monetaria muy restrictiva. O sea, dieron tal golpe de timón que pasaron de la inflación a la deflación. Los alemanes, desesperados de tantos estragos económicos, votaron a Adolf Hitler para que les trajera tranquilidad y prosperidad.

El invento de Génova se había hecho trizas. Las potencias habían abandonado el patrón oro. La crisis económica, el paro y la deflación parecían imparables. Sin las restricciones del patrón oro, las economías, incapaces de competir entre sí económicamente, emprendieron el camino de las devaluaciones competitivas. Es decir, redefiniendo constantemente su propia divisa a la baja, cada país intentaba abaratar así sus productos para poder exportarlos más fácilmente y así estimular su producción nacional, frenando el paro y la deflación. Pero la situación siguió empeorando hasta que estalló una nueva guerra mundial.

Bretton Woods

Cuando los Aliados vieron que tenían la guerra ganada, empezaron a diseñar planes para el sistema financiero internacional que habría de establecerse en la posguerra.

El plan inglés fue obra del economista Lord John M. Keynes, el americano fue obra de un alto funcionario del Tesoro llamado Harry D. White. Para cuando la guerra terminó, en 1945, el PIB americano representaba la mitad de toda la producción mundial. No podía haber discusión, se aplicaría el Plan White.

Entre otras cosas, el Plan White implicó la creación del Fondo Monetario Internacional. A diferencia de lo que podrían hacernos cree los actuales grupos antiglobalización, que tanto protestan contra el FMI, White no era un apasionado del liberalismo a ultranza. Muy al contrario, ya en la década de 1940, el FBI le investigó por colaboración con el Partido Comunista americano. De hecho, documentos internos de la KGB que salieron a la luz en 1999 han desvelado que White era uno de los más importantes activos de la Unión Soviética en Estados Unidos. Éste fue el padre de la criatura.[6]

En las conferencias celebradas en Bretton Woods a mediados de 1944, las potencias vencedoras de la Segunda Guerra Mundial redefinieron el sistema monetario internacional aplicando el Plan White. Básicamente, la idea consistía en recuperar el esquema de Génova, aunque se suprimía la pirámide intermedia de la libra. Esto es, todas las divisas serían convertibles en dólares y sólo el dólar sería convertible en lingotes de oro a razón de 35 dólares por onzas para los gobiernos extranjeros.

La Reserva Federal reinició su política de emitir dólares alegremente. Mientras tanto, Europa y Japón, aplicando políticas más sensatas, se recuperaron y la balanza comercial comenzó a inclinarse en contra de los Estados Unidos. Esos países se encontraron con que sus reservas nacionales se estaban llenando de dólares sobrevaluados que habían adquirido vendiendo sus productos a Estados Unidos. No puede sorprende su reacción: empezaron a vender dólares a la Reserva Federal a cambio de lingotes de oro. Lo poco que quedaba del patrón oro siguió actuando: el banco emisor irresponsable tenía que despedirse de su oro. Las reservas de oro de la Reserva Federal, que tras la Segunda Guerra Mundial estaban valoradas en 20 mil millones de dólares, se vaciaron hasta los 9 mil millones.

Pero, a medida que las ventas de dólares hacían subir la demanda de oro; en los mercados internacionales de oro, principalmente Londres y Zurich, en precio del metal precioso iba subiendo. A la Reserva Federal le resultaba cada vez más difícil mantener el cambio de 35 dólares por una onza de oro.

La caída de Bretton Woods

En marzo de 1968, Estados Unidos decidió acabar con la pérdida incesante de oro. El remedio que se aplicó consistió en el compromiso de todos los bancos centrales a no comprar ni vender oro en los mercados libres. Esto es, las reservas de oro de los bancos centrales y todo el demás oro del mundo funcionarían en compartimentos estancos, jamás se mezclarían. Así, confiaban, la Reserva Federal dejaría de perder oro y el precio mundial de la onza de oro volvería a niveles muy por debajo de los 35 dólares. Se equivocaron a lo grande.

La Reserva Federal seguía inflando el dólar así que su valor en los mercados iba cayendo mientras el oro se apreciaba. A principios de 1973, una onza de oro se cambiaba en los mercados internacionales por 125 dólares.

Los bancos centrales europeos amenazaron con vender gran parte de los inútiles dólares que tenían en sus reservas a cambio de oro, contraviniendo el acuerdo. Así que, el 15 de agosto de 1971, por orden del presidente Richard M. Nixon, el dólar dejó de ser convertible en lingotes de oro incluso para gobiernos y bancos centrales extranjeros. Fue el golpe de gracia al patrón oro.

La crisis del dólar

Durante todo el siglo XIX, con veinte dólares se podía adquirir lo mismo que con una onza de oro. En la primera década del siglo XX se empezó a pervertir el patrón oro y, con sólo veinte años, en 1934, el valor del dólar se había dilapidado de tal forma que hacían falta treinta y cinco para comprar una onza. Cuando, a mediados de siglo, Jacques Rueff abogó por el retorno al patrón oro con la paridad de una onza por setenta dólares, el doble que el cambio oficial en ese momento, se consideró que el precio era ridículamente alto, que no podían pedirse tantos dólares por una simple onza de oro. Pero el valor del dólar respecto del oro siguió cayendo. Hoy, en los mercados internacionales, no bastan 400 dólares para comprar una onza de oro. Es decir, en los últimos cien años, el dólar ha perdido, en términos de oro, el 95 % de su valor.

Esta bestial destrucción del dinero se aceleró con la decisión de Nixon de romper el último lazo entre el oro y el dólar. Obviamente, en el mercado predominaron los que quisieron deshacerse a toda prisa de sus dólares para poder comprar activos cuyo valor no se degrade tan rápidamente. El oro, el petróleo y otros activos vieron como su precio se disparaba en dólares. La inflación del dólar llegó a los dos dígitos.

Curiosamente a esto no se le llamó “la crisis del dólar” sino “la crisis del petróleo”.

Estanflación

Cuando se financió el enorme gasto público a fuerza de imprimir más dólares no respaldados, estos perdieron su valor rápidamente. Para frenar la inflación, los gobiernos impusieron todo tipo de restricciones y controles de precios y salarios. El estancamiento económico se vino a sumar a la inflación. Así se creo un neologismo feo de cuidado: estanflación. Entre otras cosas, la estanflación dejaba en evidencia los errores de la teoría keynesiana, que había dado por hecho que inflación y estancamiento no podían darse al mismo tiempo.

La crisis de la deuda

Con unas economías occidentales al pairo y una abundancia de dólares, los bancos se encontraron con que nadie les pedía préstamos para nuevas inversiones. Esta circunstancia fue aprovechada por los gobiernos de los países pobres. Por fin, podrían conseguir dinero a bajo coste y, encima, el mundo desarrollado parecía aquejado de agujetas. Ahora podrían recortar distancias.

Tristemente, esos gobiernos no dedicaron los préstamos a empresas productivas que permitieran desarrollar sus países. Muy al contrario, en gran medida, esos fondos fueron a parar a cuentas privadas de los altos funcionarios de esos países. Otra parte muy considerable fue destinada a gastos militares.

A principios de la década de 1980, Occidente empezó a levantar cabeza. Con la reactivación económica, las empresas volvieron a pedir préstamos a los bancos y los tipos de interés volvieron a subir.

Fue un amargo despertar para los países pobres. Después de una década desaprovechando préstamos, llegaba la hora de pagarlos. El saldar una deuda cuando los tipos de interés están en plena escalada, es complicado. Que, encima, no se haya usado el dinero para producir la suficiente riqueza con que devolverla, hace imposible el pago. Méjico fue el primero en reconocer lo evidente: no podía pagar la deuda.

Desde entonces, el caso se ha repetido en multitud de países. En algún país el gobierno decide echar mano de la máquina de emitir dinero y acaba con la curiosa combinación: cada vez más billetes pero menos riqueza.

Todo el periodo de la crisis de los 70 nos dejó una valiosa enseñanza que Carl Menger ya había explicado un siglo antes. El dinero no es una cantidad que pueda generarse o imprimirse a partir de la nada y por decreto, sino una cualidad -la liquidez- que el mercado descubre en los bienes y en los activos. La liquidez consiste en no sufrir pérdidas de valor (o pérdidas de tiempo) al desprenderse de cantidades incluso enormes de un bien. Bien el dinero mercancía, bien los activos monetizables, han de ser aquellos que constituyen o representan los bienes más deseados por el mercado. Aquellos con una demanda más amplia, estable y permanentemente insatisfecha.

Inexorablemente, la violación de esta ley significa tener que pagar el precio de las recesiones. Que sean “deflacionarias” o “inflacionarias” sólo dependerá del activo que tomemos como referencia para expresar los precios. [7]

Para saber más

GÓMEZ RUIZ, Jesús. “Errores en la teoría monetaria actual”. La Ilustración Liberal. Número 9. Septiembre 2001. Pág. 109-126.

GREENSPAN, Alan. “Gold and Economic Freedom”, 1966 en RAND, Ayn. Capitalism: The Unknown Ideal. Signet Books, 1967. New York.

MENGER, Carl. “Teoría del dinero” en Principios de Economía Política. Unión Editorial. 1997 [1871]. Pág. 319-349.

MISES, Ludwig von. Gold versus Paper.

ROTHBARD, Murray N. What Has Government Done To Our Money? Ludwig von Mises Institute, 1990.

ROTHBARD, Murray N. The Case Against The Fed. Ludwig von Mises Institute, 1994.

VÁSQUEZ, Ian. “Hay que cerrar el FMI”. La Ilustración Liberal. Número 1. Febrero-Marzo 1999. Pág. 49-56.

[1] Ver GREENSPAN, Alan. “Gold and Economic Freedom”, 1966 en RAND, Ayn. Capitalism: The Unknown Ideal. Signet Books, 1967. New York. Pág. 96-101.

[2] Ver MARIANA, Juan de. De monetae mutatione, 1605. Citado en HUERTA DE SOTO, Jesús. “Juan de Mariana and the Spanish Scholastics”.

[3] An Animated Vision of the Emergence of the Classical Gold Standard

[4] Ver ANDERSON, Benjamin M., Jr. The Gold Standard versus A Managed Currency.

[5] Ver GREENSPAN, Alan. Ibíd.

[6] CABRILLO, Francisco. “Harry Dexter White: un comunista en el FMI” en LibertadDigital.com

[7] DEL CASTILLO, José Ignacio. “Nixon, la ventanilla del oro y la crisis de los 70”.

Hilos relacionados que podrian interesar:

[Tienes que estar registrado y conectado para ver este vínculo]

Saludos!

Danko- Miembro del Soviet

- Cantidad de envíos : 1680

Reputación : 1809

Fecha de inscripción : 25/12/2011

Edad : 45

Localización : Barcelona

Lo de retornar al patrón oro es una majadería:

Si todavía tuviéramos patrón oro las consecuencias de la crisis de 2008 hubiesen sido peores que las de la gran depresión de 1929.

Decir, como se afirma en círculos liberales austriacos, que con patrón oro no se producen burbujas ni depresiones es absurdo, y no hay más que comprobar el caso del Crash del 29 (o de cualquiera de las crisis bancarias del S.XIX norteamericano). De hecho el patrón oro global lo que llevaría es a que una depresión se extendiese por toda la tierra como pasó en aquel momento. Ellos hablan como si no hubiesen existido crisis antes de 1929 y lo cierto es que a lo largo y ancho del XVIII y XIX, las crisis bancarias eran mucho más habituales y extremas. Solo bastaría con tirar un poquito de la hemeroteca, pero son alérgicos a los hechos históricos. El New York Times mismo ofrece un archivo del siglo XIX… y ya se hablaba de las brutales crisis bancarias en los 1850s y 1860s… CON PATRÓN ORO.

Los defensores del patrón oro lo único que quieren es que su fortuna esté a salvo y que los costes de una depresión la paguen los salarios y el consumo.

Si todavía tuviéramos patrón oro las consecuencias de la crisis de 2008 hubiesen sido peores que las de la gran depresión de 1929.

Decir, como se afirma en círculos liberales austriacos, que con patrón oro no se producen burbujas ni depresiones es absurdo, y no hay más que comprobar el caso del Crash del 29 (o de cualquiera de las crisis bancarias del S.XIX norteamericano). De hecho el patrón oro global lo que llevaría es a que una depresión se extendiese por toda la tierra como pasó en aquel momento. Ellos hablan como si no hubiesen existido crisis antes de 1929 y lo cierto es que a lo largo y ancho del XVIII y XIX, las crisis bancarias eran mucho más habituales y extremas. Solo bastaría con tirar un poquito de la hemeroteca, pero son alérgicos a los hechos históricos. El New York Times mismo ofrece un archivo del siglo XIX… y ya se hablaba de las brutales crisis bancarias en los 1850s y 1860s… CON PATRÓN ORO.

Los defensores del patrón oro lo único que quieren es que su fortuna esté a salvo y que los costes de una depresión la paguen los salarios y el consumo.

Jordi de Terrassa- Camarada Comisario

- Cantidad de envíos : 4577

Reputación : 4662

Fecha de inscripción : 21/03/2011

Edad : 66

Localización : Terrassa

Apreciado Danko;

Si bien es cierto que, el anarco-capitalismo y algunos neoliberales, parten de una premisa errónea, que sólo es posible el cálculo económico mediante el uso del dinero-mercancía como medio de pago de un valor de cambio, el anarco-capitalismo defiende de forma fetichista el patrón oro para poder hacer cálculos económicos. Aunque este papel lo puede desempeñar cualquier mercancía, la fuerza de trabajo por ejemplo, como demuestra la historia de las sociedades humanas, aunque también se pueden hacer cálculos económicos con dinero fiduciario y con dinero bancario, forma de dinero que no tienen existencia física real, solo existe como unidad de cuenta. En las sociedades sin clases se utiliza como medida del valor de cambio la fuerza de trabajo, por ser el valor de producción de las mercancías. En este tipo de sociedades la fuerza de trabajo no es una mercancía. En el trueque, en las sociedades primitivas, esta forma de calcular se realiza de forma empírica, en la actualidad, con el desarrollo del conocimiento científico se puede hacer de forma racional, aunque también puede utilizarse cualquier otro valor de uso, el oro por ejemplo, o mediante una unidad de cuenta imaginaria si lo que se desea es ocultar que el valor de cambio de una mercancía es el valor de la fuerza de trabajo socialmente necesaria para producir dicha mercancía.

Por otro lado, no se corresponde con la realidad que los austríacos defienden que con el patrón oro no existirían crisis económicas, y que no traten las crisis económicas anteriores a la implantación del dinero fiduciario. Ya que, el anarco-capitalismo, solo reconoce un tipo de ciclo económico, el que provoca la banca de reserva fraccionaria, ciclo que es ajeno al régimen capitalista de producción, pero ignora los ciclos económicos que son propios del régimen capitalista de producción; el ciclo comercial y el ciclo industrial. Según la teoría del ciclo económico de la escuela austriaca, las crisis están provocadas exclusivamente por una expansión económica basada en una deuda, ya sea esta deuda provocada por el endeudamiento público, el dinero fiduciario, o por deuda basada en dinero bancario producto de la banca de reserva fraccionada.

Ciclo económico de la banca con reserva fraccionaria

Una de las características de la usura debida a la práctica fraudulenta de la reserva fraccionaria, y a la situación de monopolio, son las crisis económicas cíclicas. Las crisis económicas son una superproducción relativa de capital o de dinero bancario, el capital ficticio de Marx, son la manifestación de que las relaciones de producción de capitalismo monopolista no solo no favorecen el desarrollo de las fuerzas productivas sino que las destruyen, aunque de momento solo es de una manera parcial y temporal. La banca de reserva fraccionaria es el mejor instrumento de superproducción de capital usurero que existe, ya que su producto estrella es el dinero bancario, dinero que no existe salvo en los libros de contabilidad del sistema usurero, no está basado en el ahorro pasado sino en el ahorro futuro, de ahí la necesidad del derroche consumista de recursos naturales y las crisis no son más que la manifestación de la necesidad se ese ahorro forzado y forzoso. Los usureros, si son monopolistas con especial virulencia, hacen frente a las crisis utilizando los siguientes métodos:

• Destruyendo capital (el paro y el cierre de empresas)

• Expulsando del mercado a otros usureros (Las compras y las fusiones de corporaciones financieras sin mostrar muchos escrúpulos por usar medios lícitos o ilícitos)

• Lanzándose a la conquista de nuevos mercados mediante el uso de métodos pacíficos o violentos (Las exigencias de los EE.UU., Alemania, Francia, etc. a las economías más débiles, los ofrecimientos de China y las guerras de conquista)

• Explotando más concienzudamente los antiguos mercados (aumento de impuesto, reforma laboral, reforma de las pensiones, reducción de gastos sociales, etc…)

Para Jesús Huerta de Soto los ciclos económicos de la banca de reserva fraccionaria desde la fase de la manufactura han sido;

La crisis de 1847 en EL CAPITAL, TOMO III, CAPÍTULO XXV, CRÉDITO Y CAPITAL FICTICIO es explicada por Friedrich Engels de la siguiente forma;

Con respecto a la Bank Act en la misma obra en el CAPÍTULO XXVI

La causa fundamental de las crisis en el ciclo económico bancario se debe a una expansión crediticia, y la consiguiente inflación, provocada por la banca de reserva fraccionaria. Por una superproducción de capital ficticio, un aumento del valor del capital como medios de producción y del capital como bienes de consumo. La crisis no es producto de una superproducción de valores de uso, o lo que es lo mismo, no se debe al desarrollo de las fuerzas productivas, sino a la necesidad objetiva de la banca con reserva fraccionaria, de impedir la infinita capacidad de desarrollo de las fuerzas productivas humanas, para poder mantenerlas bajo la estrechez de las relaciones de producción capitalistas.

Las crisis económicas provocadas por los ciclos económicos que genera la usura con reserva fraccionaria son tan predecibles como inevitables; cuando se alcanza el límite máximo del coeficiente de caja legalmente establecido o cuando la prudencia, o el pánico ante la certeza de no poder cobrar los préstamos, no ya los intereses ni tan siquiera el principal, impide que los banquero puedan conceder más crédito, es decir crear más dinero bancario, se alcanza el final del ciclo y estalla la crisis. Estas crisis al ser ajenas al modo de producción capitalista se pueden prevenir con una banca con coeficiente de caja de cien por cien, y dejando intactas las relaciones de producción capitalista.

Existen dos tipos de ciclos que son consustanciales al capital. El ciclo comercial producto de la anárquica lucha mercantil en la búsqueda del máximo beneficio personal, y el ciclo industrial provocado por el vertiginoso desarrollo de las fuerzas productivas, que convierte cada vez más rápidamente en obsoleta maquinaria cada vez más costosa, es decir convierte en inservible una mayor cantidad de trabajo. Contradicción que bajo el régimen de producción capitalista se resuelve destruyendo fuerzas productivas o impidiendo su desarrollo. Estas crisis solo se pueden evitar poniendo fin al propio modo de producción capitalista.

Dinero fiduciario

El denominado dinero fiduciario cuyo valor real es muy inferior a su valor nominal, pero que es impuesto, de forma general por los estados, como medio de pago y depósito de valor. Los billetes y monedas que manejamos en la actualidad pertenecen a esta categoría de dinero fiduciario. El dinero fiduciario no está respaldado por valor de uso alguno, salvo que por imperativo legal sirve como forma de pago de la fuerza de trabajo, es decir, es un porta-valor de fuerza de trabajo. Es creado como privilegio monopolista de los políticos profesionales, es la legalización de la ancestral práctica fraudulenta de devaluar la moneda bajando la ley del metal del que está hecha.

En el siglo XIII tras su viaje a China Marco Polo hace las primeras referencias que existen en Occidente acerca de la producción y uso del papel moneda, forma de pago incomprensible para las condiciones imperantes en Europa durante aquella época. Es en el siglo VII a.C. en la actual China cuando se tiene constancia del primer papel moneda, aunque su uso oficial no sería hasta el siglo VII d.C. Los chinos llamaron a los billetes “dinero volante”, debido al escaso peso de éstos y a la facilidad con que circulaban en un área relativamente grande. Los primeros billetes que se hicieron en Europa tienen su origen en la península Ibérica emitidos por los Reyes Católicos en el año 1483, para financiar el último episodio de la Reconquista, la guerra contra el Reino de Granada. En el período 1641-1666, el Banco de Estocolmo emitió billetes de la mano del cambista Johan Palmstruch, su fundador, quien los entregaba como recibo para quien depositaba oro u otro metal, frente a una súbita devaluación de la moneda de cobre. Fue en Inglaterra donde los billetes tuvieron mayor aceptación; donde los joyeros los entregaban contra depósitos en metales preciosos en sus bóvedas. La evolución por la cual los estados emitían billetes y monedas, que daban derecho a su portador a intercambiarlos por oro o plata de las reservas del país, es el siguiente;

• En los siglos XVIII y XIX, muchos países tenían un patrón de dos metales, basado en oro y plata.

• Entre 1870 y la Primera Guerra Mundial se adoptó principalmente el Patrón oro, de forma que cualquier ciudadano podría transformar el papel moneda en una cantidad de oro equivalente.

• En el periodo entre guerras mundiales se trató de volver al Patrón Oro, si bien la situación económica y la crisis o “crack” del 29 terminó con la convertibilidad de los billetes en oro para particulares.

• Al finalizar la Segunda Guerra Mundial, los aliados establecieron un nuevo sistema de usura en los acuerdos de Bretton Woods, en los cuales se establecía que todas las divisas serían convertibles en dólares estadounidenses, el dólar estadounidense sería convertible en lingotes de oro a razón de 35 dólares por onza para los gobiernos extranjeros. El patrón cambio oro es un sistema monetario por el cual se fija el valor de una divisa en términos de una determinada cantidad de oro, o cualquier otro bien. El emisor de la divisa garantiza poder devolver al poseedor de sus billetes la cantidad de oro en ellos representada. Este sistema se reimplantó al final de la Segunda Guerra Mundial, en Bretton Woods, cuando surgió el Fondo Monetario Internacional (FMI). Las divisas que garantizaban el cambio al oro fueron el dólar y la libra esterlina. Este sistema dio lugar a una estabilidad relativa y duradera, de 1944 a 1971. La mayoría de las economías del mundo se desarrollaron, por lo que esa etapa se conoce en la historia como la "Edad de oro".

En 1971, las políticas fiscales expansivas de los EE.UU., motivadas fundamentalmente por el gasto bélico de Vietnam, provocaron la abundancia de dólares, planteándose dudas acerca de su convertibilidad en oro. Esto hizo que los bancos centrales europeos intentasen convertir sus reservas de dólares en oro, creando una situación insostenible para los EE.UU. Ante ello, en diciembre de 1971, el presidente de EE.UU. Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro, para los gobiernos y bancos centrales extranjeros. Suiza, en 1998, fue el último país en abandonar el patrón oro.

Resumiendo, El denominado dinero fiduciario es impuesto, de forma general por los estados, como medio de pago y depósito de valor. El dinero fiduciario no está respaldado por valor de uso alguno es creado como privilegio monopolista de los políticos profesionales. El monopolio del dinero fiduciario en la actualidad juega el mismo papel que la ancestral práctica, de reyes y políticos profesionales, de rebajar la ley del metal de las monedas. Los metales más usados como dinero-mercancía en el pago, de un valor de cambio, han sido el oro, la plata y el bronce pero, como demuestra la historia de las sociedades humanas, este papel lo puede desempeñar cualquier mercancía.

La impresión de dinero fiduciario que no tiene correspondencia con mercancía o bien alguno, no es producto del ahorro sino de una deuda, tiene como consecuencia la inflación. Es mediante la inflación como propone Keynes engañar a los trabajadores para aumentar la extracción de plusvalía.

Una consecuencia económica de aumentar la oferta monetaria es la inflación, pero la inflación también genera una mayor desigualdad en la distribución de la riqueza ya que el aumento de la masa monetaria no afecta a todos por igual. Beneficia a unos y perjudica a otros, puesto que unos tienen el dinero antes de que el mercado reaccione de una forma inflacionaria y otros después de la inflación. La expansión crediticia artificial es un trasvase de rentas de las clases populares hacia la oligarquía, la usura y los grandes capitales. Es la principal forma de acumulación de capital desde el fin de la segunda Guerra Mundial.

Saludos.

Si bien es cierto que, el anarco-capitalismo y algunos neoliberales, parten de una premisa errónea, que sólo es posible el cálculo económico mediante el uso del dinero-mercancía como medio de pago de un valor de cambio, el anarco-capitalismo defiende de forma fetichista el patrón oro para poder hacer cálculos económicos. Aunque este papel lo puede desempeñar cualquier mercancía, la fuerza de trabajo por ejemplo, como demuestra la historia de las sociedades humanas, aunque también se pueden hacer cálculos económicos con dinero fiduciario y con dinero bancario, forma de dinero que no tienen existencia física real, solo existe como unidad de cuenta. En las sociedades sin clases se utiliza como medida del valor de cambio la fuerza de trabajo, por ser el valor de producción de las mercancías. En este tipo de sociedades la fuerza de trabajo no es una mercancía. En el trueque, en las sociedades primitivas, esta forma de calcular se realiza de forma empírica, en la actualidad, con el desarrollo del conocimiento científico se puede hacer de forma racional, aunque también puede utilizarse cualquier otro valor de uso, el oro por ejemplo, o mediante una unidad de cuenta imaginaria si lo que se desea es ocultar que el valor de cambio de una mercancía es el valor de la fuerza de trabajo socialmente necesaria para producir dicha mercancía.

Por otro lado, no se corresponde con la realidad que los austríacos defienden que con el patrón oro no existirían crisis económicas, y que no traten las crisis económicas anteriores a la implantación del dinero fiduciario. Ya que, el anarco-capitalismo, solo reconoce un tipo de ciclo económico, el que provoca la banca de reserva fraccionaria, ciclo que es ajeno al régimen capitalista de producción, pero ignora los ciclos económicos que son propios del régimen capitalista de producción; el ciclo comercial y el ciclo industrial. Según la teoría del ciclo económico de la escuela austriaca, las crisis están provocadas exclusivamente por una expansión económica basada en una deuda, ya sea esta deuda provocada por el endeudamiento público, el dinero fiduciario, o por deuda basada en dinero bancario producto de la banca de reserva fraccionada.

Ciclo económico de la banca con reserva fraccionaria

Una de las características de la usura debida a la práctica fraudulenta de la reserva fraccionaria, y a la situación de monopolio, son las crisis económicas cíclicas. Las crisis económicas son una superproducción relativa de capital o de dinero bancario, el capital ficticio de Marx, son la manifestación de que las relaciones de producción de capitalismo monopolista no solo no favorecen el desarrollo de las fuerzas productivas sino que las destruyen, aunque de momento solo es de una manera parcial y temporal. La banca de reserva fraccionaria es el mejor instrumento de superproducción de capital usurero que existe, ya que su producto estrella es el dinero bancario, dinero que no existe salvo en los libros de contabilidad del sistema usurero, no está basado en el ahorro pasado sino en el ahorro futuro, de ahí la necesidad del derroche consumista de recursos naturales y las crisis no son más que la manifestación de la necesidad se ese ahorro forzado y forzoso. Los usureros, si son monopolistas con especial virulencia, hacen frente a las crisis utilizando los siguientes métodos:

• Destruyendo capital (el paro y el cierre de empresas)

• Expulsando del mercado a otros usureros (Las compras y las fusiones de corporaciones financieras sin mostrar muchos escrúpulos por usar medios lícitos o ilícitos)

• Lanzándose a la conquista de nuevos mercados mediante el uso de métodos pacíficos o violentos (Las exigencias de los EE.UU., Alemania, Francia, etc. a las economías más débiles, los ofrecimientos de China y las guerras de conquista)

• Explotando más concienzudamente los antiguos mercados (aumento de impuesto, reforma laboral, reforma de las pensiones, reducción de gastos sociales, etc…)

Para Jesús Huerta de Soto los ciclos económicos de la banca de reserva fraccionaria desde la fase de la manufactura han sido;

- Jesús Huerta de Soto en Dinero, Crédito Bancario y Ciclos Económicos:

- Es imposible exponer aquí un tratamiento (siquiera sea resumido) de todos los ciclos de auge y depresión que se han dado en las economías del mundo antes de la Revolución Industrial. Sin embargo, somos lo suficientemente afortunados como para disponer de una creciente serie de trabajos de historia económica que arrojan una importante luz sobre la aplicación de la teoría del ciclo económico a hechos económicos concretos del pasado.

La crisis en la economía florentina a mediados del siglo XIV. Los bancos de Florencia expandieron significativamente el crédito desde comienzos del siglo XIV, “La banca de la época ya había evolucionado hasta el punto de crear moneda y aumentar la velocidad de su circulación.” lo cual generó un importante boom económico que convirtió a Florencia en el centro de la actividad financiera y comercial del Mediterráneo. Sin embargo, una serie de acontecimientos, como la bancarrota inglesa, la retirada de fondos napolitanos y el crac de los títulos de la deuda pública de Florencia, actuaron como detonantes específicos del comienzo de la inevitable crisis, que se manifestó con una quiebra generalizada de bancos y una fuerte contracción del crédito en el mercado (o como entonces se la llamaba, mancamento della credenza). Como consecuencia de la crisis, Cipolla indica que una gran masa de riqueza quedó destruida, derrumbándose los precios de la propiedad inmobiliaria, que previamente habían subido de manera exagerada, al 50 por ciento de su valor anterior, no siendo posible, ni siquiera con tal rebaja, encontrar fácilmente compradores. Finalmente, confirma nuestro autor que se tardó treinta años (de 1349 a 1379) en comenzar una recuperación en la que, en su opinión, tuvo un papel protagonista el desastre de la peste, que “rompió el círculo vicioso de la deflación que llevaba años ahogando la economía florentina. A reducirse dramáticamente de golpe el número de habitantes, la disponibilidad media de moneda per cápita debió aumentar proporcionalmente. Además, los que sobrevivieron a la peste gastaron el dinero con alegría. Por consiguiente los precios y los salarios aumentaron”.

Quiebra del banco de los Médicis en 1492.

La crisis en la economía florentina a mediados y en el siglo XVI. Concretamente, Cipolla ha explicado cómo «los directivos del banco de Ricci usaron los fondos públicos como base monetaria para una política de expansión crediticia, propiciada por la situación europea, donde el crédito mediante letras de cambio había entrado en una larga fase de crecimiento febril, cada vez más desvinculado de las operaciones comerciales. La política de expansión crediticia del banco de Ricci, que dominaba la plaza florentina, debió arrastrar a los demás bancos por el mismo camino.»85 Cipolla indica que durante los años sesenta la economía florentina experimentó un elevado nivel de actividad económica impulsada por la euforia crediticia. Sin embargo, a comienzo de los setenta del siglo XVI la situación desembocó en una grave crisis de liquidez de todo el sistema bancario. Los banqueros, en pintoresca expresión de los cronistas, «sólo pagaban con tinta». La crisis fue agravándose paulatinamente hasta que estalló con toda su virulencia a mediados de los años setenta, produciéndose en la ciudad una «gran escasez de dineros» (deflación) y una contracción crediticia. Cipolla afirma que «de pronto, el multiplicador de crédito empezó a funcionar de un modo perverso, al revés. La plaza de Florencia quedó ahogada por una crisis de liquidez del sistema bancario y de restricción del crédito que tuvo una excepcional gravedad, tanto por su intensidad como por su duración. En las páginas de los cronistas, en las cartas de los mercaderes y en los bandos de la época hay constantes y angustiadas referencias a la ‘estrechez’ crediticia y monetaria del mercado, a los bancos que no ‘contaban’, a la falta de moneda contante los sábados para la paga de los operarios.» Por tanto, a la expansión crediticia y a la euforia económica siguió una depresión que hizo que el comercio decayera rápidamente y las quiebras fueran frecuentes, entrando la economía florentina a partir de entonces en un largo proceso de decadencia.

Quiebra de la banca en Sevilla en el siglo XVI.

Crisis en Francia a principios del siglo XVIII.

A partir de las guerras napoleónicas, con el inicio de la Revolución Industrial y la generalización del sistema bancario basado en la reserva fraccionaria, los ciclos económicos comienzan a reproducirse con una gran regularidad, adquiriendo ya los rasgos típicos más significativos que establece la teoría que hemos expuesto. A continuación comentaremos brevemente las fechas y características de los ciclos más importantes que han acaecido desde comienzos del siglo XIX.

El pánico de 1819. Afectó especialmente a los estados Unidos y ha sido estudiado, sobre todo, por Murray N. Rothbard en un libro ya clásico sobre la materia. El pánico fue precedido por una expansión del crédito y de la oferta monetaria, tanto en forma de billetes de banco como en forma de depósitos, ambos sin respaldo de ahorro real. En este proceso, el recién creado Banco de estados Unidos actuó de manera protagonista. Ello produjo una gran expansión económica artificial que se vio bruscamente interrumpida en 1819, cuando dicho banco dejó de expandir su crédito y reclamó el pago de los billetes emitidos por otros bancos que tenía en su poder. Posteriormente se produjo la típica contracción en el crédito, y una extensa y profunda depresión económica que detuvo los proyectos de inversión iniciados durante el boom y generó un aumento del desempleo.

La crisis de 1825. Fue una crisis esencialmente inglesa. Se caracterizó por una importante expansión crediticia que financió un alargamiento de las etapas más alejadas del consumo, básicamente en forma de inversiones en las primeras líneas de ferrocarril y en el desarrollo de la industria textil. En 1825 se produjo la crisis, iniciándose una depresión que se prolongó hasta 1832.

La crisis de 1836. De nuevo los bancos vuelven a emprender la expansión crediticia y se inicia un boom en el que se multiplican las sociedades dedicadas a la banca y las sociedades por acciones. Los nuevos créditos financian los ferrocarriles, la siderurgia y el carbón, desarrollándose la máquina de vapor como nueva fuente de energía. A principios de 1836 los precios empiezan a subir de manera vertiginosa, deteniéndose la crisis cuando los bancos deciden dejar de aumentar sus créditos en vista de que pierden cada vez más reservas de oro, que salen del país con destino, principalmente, a los estados Unidos. A partir de 1836 se hunden los precios y los bancos quiebran o suspenden pagos, iniciándose una profunda depresión que dura hasta 1840.

La crisis de 1847. A partir de 1840 se reinicia la expansión crediticia en el Reino Unido, extendiéndose igualmente por Francia y estados Unidos. Se construyen miles de kilómetros de ferrocarriles y la bolsa inicia un crecimiento imparable que favorece, sobre todo, a las acciones de las empresas de ferrocarril. Se desata así un movimiento especulativo que dura hasta 1846, cuando se desencadena la crisis económica en Gran Bretaña. Es curioso señalar que el 19 de julio de 1844 Inglaterra había adoptado, bajo los auspicios de Peel, la Bank Act, que representaba el triunfo de la escuela monetaria de Ricardo (Currency School) y que prohibió la emisión de billetes que no tuvieran un respaldo al 100 por cien en oro. Sin embargo, tal provisión no se estableció en relación con los depósitos y créditos, cuyo volumen en sólo dos años se multiplicó por cinco, lo cual explica la expansión de la especulación y la gravedad de la crisis que se produce a partir de 1846. La depresión se extiende también a Francia y en las diferentes bolsas se hunde el precio de las acciones de las compañías de ferrocarril y en general disminuyen los beneficios, especialmente de las industrias más intensivas en capital, agravándose el desempleo, sobre todo en el sector de la construcción de ferrocarriles. Es en este contexto histórico en el que debe insertarse la revolución, de carácter netamente obrero y socialista, que se produce en la Francia de 1848.

El pánico de 1857. Su esquema es similar a los anteriores. Tiene su origen en un auge previo que dura cinco años, de 1852 a 1857, y que se basa en una expansión generalizada de tipo crediticio que afecta a todo el mundo. Suben los precios, los beneficios y los salarios nominales, mientras que se produce una importante alza bursátil, que favorece sobre todo a las sociedades mineras y a las sociedades constructoras de ferrocarriles (las industrias más intensivas en capital que existían en la época). Además, la especulación se generaliza. Los primeros signos que indican la terminación del auge aparecen cuando comienzan a disminuir los beneficios de las minas y las líneas de ferrocarril (etapas más alejadas del consumo); y el aumento de los costes de producción hace que se debiliten aún más los beneficios. Posteriormente, las industrias del carbón y de la siderurgia reciben el impacto de la desaceleración y se inicia la crisis, que se propaga rápidamente, produciéndose una depresión de ámbito mundial. El 22 de agosto de 1857 es un día de verdadero pánico en Nueva York y muchos bancos suspenden sus operaciones.

La crisis de 1866. La etapa expansiva se inicia a partir de 1861 y en ella tienen un papel protagonista el desarrollo de los bancos en Inglaterra y la expansión crediticia iniciada por el Crédit Foncier en Francia. Como consecuencia de la expansión, sube el precio de los bienes de producción, de la construcción y de las industrias relacionadas con el algodón. La expansión continúa de manera acelerada hasta que surge el pánico de 1866, protagonizado por una serie de quiebras espectaculares, siendo la más celebre la de la casa Overend Gurney de Londres. En esta fecha, y al igual que sucedió en 1847 y 1857, se suspende temporalmente la Bank Act de Peel, con el fin de inyectar liquidez y defender las reservas de oro del Banco de Inglaterra. En Francia, el primer banco de negocios, el Crédit Mobiliaire, quiebra. Se inicia así una depresión que, como siempre, afecta especialmente al sector de la construcción de ferrocarriles, extendiéndose el paro sobre todo en relación con las industrias de bienes de capital. En España tras una fuerte expansión crediticia durante los años 1859-1864, que fomentó una generalizada mala inversión sobre todo en ferrocarriles, se produjo a partir de 1864 una recesión que alcanzó su apogeo en 1866. Gabriel Tortella Casares ha estudiado con detalle y brillantez todo este proceso y, aunque algunas de sus conclusiones interpretativas debieran modificarse a la luz de nuestra teoría, los hechos expuestos en sus trabajos encajan plenamente con la misma.

La crisis de 1873. Su esquema es también muy semejante al de las anteriores. La expansión se inicia en estados Unidos con motivo de los cuantiosos gastos a que dio lugar la Guerra de Secesión. Se extiende enormemente la red ferroviaria y se desarrolla mucho la siderurgia. La expansión se contagia al resto del mundo y en Europa se produce una fuerte especulación bursátil en la que los valores del sector industrial suben vertiginosamente. La crisis estalla primero en el continente en mayo de 1873 y después del verano en estados Unidos, cuando la depresión ya es patente y quiebra una de las grandes casas americanas, la Jay Cook & Co. Curiosamente, Francia, que no participó de la expansión crediticia anterior, escapa a este pánico y a la grave depresión que le siguió.

La crisis de 1882. La expansión crediticia se reinicia a partir de 1878 en estados Unidos y en Francia. En este último país se produce un crecimiento espectacular en las emisiones de valores industriales y se inicia un importante programa de obras públicas. Los bancos juegan un papel muy activo en la atracción de ahorro familiar y en la concesión multiplicada de préstamos a la industria. La crisis se desata en 1882 cuando se produce el crac de la Union Générale, estando a punto de quebrar también el Crédit Lyonnais, que experimentó una retirada masiva de depósitos (alrededor de la mitad). En estados Unidos quiebran más de 400 bancos sobre un total de 3.271, extendiéndose el paro y la crisis sobre todo en las industrias más alejadas del consumo.

La crisis de 1890-1892. La expansión crediticia se extiende por todo el mundo en forma de préstamos que llegan, sobre todo, a América del Sur. También se desarrolla mucho el sector de la construcción naval y el sector de las industrias pesadas. La crisis comienza en el año 1890, extendiéndose la depresión hasta 1896. Las tradicionales quiebras de compañías de ferrocarriles, la caída de la bolsa, la crisis de la industria metalúrgica y el paro aparecen con toda virulencia, como es típico en todos los años de depresión posteriores a una crisis.

La crisis de 1907. De nuevo se reinicia la expansión crediticia a partir de 1896, durando la misma hasta 1907. En este caso los nuevos créditos, creados de la nada, se invierten en energía eléctrica, teléfono, ferrocarriles metropolitanos y construcción naval. Los ferrocarriles dejan de jugar el papel motor, siendo sustituidos por la electricidad. Además, por primera vez, la industria química participa de los créditos que conceden los bancos y hacen su aparición los primeros automóviles. En 1907 llega la crisis, que es particularmente dura en estados Unidos, siendo muy numerosas las quiebras de bancos.

La Crisis de 1913. Que se interrumpe con la Primera Guerra Mundial.

La gran Depresión 1929.

Crisis de los setenta.

Crisis principios de los noventa.

[Tienes que estar registrado y conectado para ver este vínculo]